建材市场一路下跌 是否还能“逆流而上”?

发布时间:2019-06-25

近年来,建筑钢材市场呈现出奇特的走势——“淡季不淡,旺季不旺”!而2019年,自5月份开始,建筑钢材市场便呈现一路下跌的趋势,并没有出现淡季大幅拉涨的行情。6月份已经过半,建材钢材市场能否在目前的供需压力下,逆流而上,上演涨价行情呢?亿万系集团将通过分析建筑钢材开工率、产量、库存、利润以及下游房产的情况,来解答这一疑惑。

1、建筑钢材生产企业开工率分析

卓创资讯调研的建筑钢材生产企业的螺纹钢、线材开工率呈现明显增长的趋势。截止到6月12日,螺纹钢的开工率为88.58%,较上周同期增加0.39个百分点,较上月同期增加1.57个百分点;线材的开工率为81.99%,较上周同期增加3.32个百分点,较上月同期增加0.95个百分点。

本月初始,华北地区部分停产的钢厂开始陆续恢复正常生产。但由于矿石价格的上涨,高炉企业的利润明显被压缩,钢厂的生产积极性有所下降。同时,对于电炉企业来讲,目前废钢价格处于高位,且资源偏紧俏,后期或存在一定的检修计划。

2、建筑钢材生产企业产量分析

从卓创资讯测算数据显示,6月6日-6月12日周期内,螺纹钢产量465.09万吨,较上周同期增加1.70万吨,增加幅度0.37%;线材产量331.59万吨,较上周同期增加6.75万吨,增幅2.08%,建筑钢材产量796.67万吨,较上一周增加8.44万吨,增幅1.07%。2019年自3月份以来,螺纹钢与线材的产量不断攀升,在需求未能及时跟进下,自4月底开始,建筑钢材市场的供应压力开始逐步凸显。

3.高炉钢厂利润情况

目前高炉企业的利润在150-180元/吨,较4月份利润空间大幅收窄,钢厂利润压缩明显。

高炉钢厂的利润大幅下降主要源于原料的大幅上涨及成材价格弱势下行,目前成本在3650-3670元/吨左右,较4月底增加150-170元/吨。在利润萎缩的情况下为什么产量会继续增加呢?主要源于两个方面,一方面在下游钢材产品中建筑钢材的利润要好于热卷的利润,并且建筑钢材销售速度较快,所以生产企业在铁水倾向上依旧以建筑钢材类产品为主;另一方面,在存在利润的情况下,生产企业为了市场占有率及为了满足于下游客户的需求,检修意愿较低。

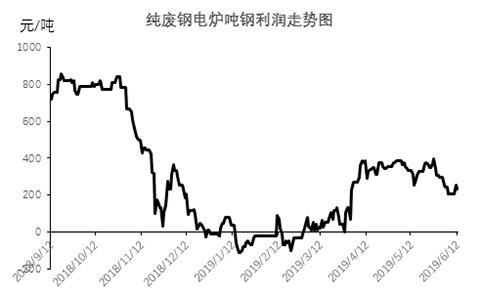

4.电弧炉钢厂利润情况

目前电弧炉生产企业螺纹钢的利润已经接近于0元/吨,部分地区电炉企业已经出现亏损,但利润萎缩的情况要好于高炉生产企业。

电弧炉生产企业利润小幅下降主要由于以下两个方面,首先现在废钢的价格是基本没变化。主要由于部分地区因为降水和农忙加工废钢资源比较少,加上目前铁水成本增加以后,钢厂对于废钢的需求是有的,长流程废钢经济性是很好的,短流程废钢性价比完胜生铁,所以因为供应端比较弱,需求端有支撑,所以废钢价格稳中偏强。其次成品价格弱势。石墨电极、合金、轧制成本基本没变,所以整体利润收窄。在一正一反的影响下,电弧炉生产企业利润虽有所下降,但依旧处于相对可观的水平,钢厂的生产积极性依旧较高。

结论:企业的利润虽出现一定的下降,但目前来看下降的幅度不足以使得钢厂的生产积极性大幅下降,所以在此背景下,生产企业短期货维持较高的生产水平。

5.建筑钢材生产企业库存分析

据卓创调研的全国88家生产企业显示:2019年6月13日建筑钢材企业库存总量为180.17万吨,较5月30日同期增加9.61万吨,大部分区域的钢厂库存出现了明显的增量,主要是下游需求疲软所致。

6.建筑钢材社会库存分析

截至2019年6月13日,卓创监测39城市螺纹钢社会库567.04增加11.13万吨,增幅2%;39城市线材库存134.34万吨,较上周增加7.58万吨,增幅5.98%。本周社会库存开始止降增长,同比去年同期来看,螺纹钢社会库存增加15.77%,线材社会库下降1.42%。本周社会库存增加的主要原因在于端午小长假及高考的影响,下游需求放缓,并且钢厂在利润表现尚可情况下,生产积极性较高,产量不断攀升,从而造就社会库存的上涨,短期此局面或难以改变。

目前根据对生产企业开工率、产量以及库存的分析不难看出:市场的供应量处于攀升的状态。但由于目前行情较为惨淡,且矿石价格一路高歌上涨,钢厂的生产积极性不似从前,预计未来钢厂的检修率或提高,供应压力或有一定的缓解。

7.下游需求情况

本月土地购置面积降幅有所收窄,1—5月份,房地产开发企业土地购置面积5170万平方米,同比下降33.2%,降幅比1—4月份收窄0.6个百分点;土地成交价款2269亿元,下降35.6%,降幅扩大2.1个百分点。土地购置面积和土地成交款持续下降说明了土地购置热情依旧不高,虽有所改观,但成交款出现降幅扩大的情况,开发商继续开发新项目的动力不足,主要还是以消化前期库存土地为主。对于房地产后期来讲存在较大的隐忧。

1—5月份,房地产开发企业房屋施工面积745286万平方米,同比增长8.8%,增速与1—4月份持平。房屋新开工面积79784万平方米,增长10.5%,增速回落2.6个百分点。其中,住宅新开工面积59125万平方米,增长11.4%。房屋竣工面积26707万平方米,下降12.4%,降幅扩大2.1个百分点。从以上数据可以看出,房屋的施工面积变化不大,但是新开工面积增速有所下降,同时竣工面积也出现了明显的下降,一定程度上说明短期房地产赶工期的情况减少,并且意味着带动市场需求增长的动力正在减弱,房地产带来的建筑钢材的需求韧性在减弱。

本月房地产固定资产投资小幅回落, 2019年1—5月份,全国房地产开发投资46075亿元,同比增长11.2%,增速比1-4月份回落0.7个百分点。其中,住宅投资33780亿元,增长16.3%,增速回落0.5个百分点。住宅投资占房地产开发投资的比重为73.3%。

房地产销售面积同比变化情况来看,在2月份开始进入到下行的通道,1-5月份,商品房销售面积55518万平方米,同比下降1.6%,降幅比1—4月份扩大1.3个百分点。

从以上两项数据来看,房地产数据较上月数据表现偏弱。

亿万系集团综合分析来看:目前建筑钢材市场供应量不断的攀升,虽然继续增量的空间有限,但不得不承认目前的供应量已经处于较高水平。而需求方面,透过对房地产数据的分析,后市情况不容乐观。同时,北方已经进入高温季节,南方雨季的脚步也已经越来越近,天气情况将阻碍房产施工的进程。因此,在建材市场的供需压力的背景下,2019年或不再呈现淡季不淡的情况,6月中下旬建筑钢材的市场或只能顺应钢市的大潮流——震荡下行。

Copyright© 2014-2017 北京亿万系集团 版权所有 京ICP备14053557号-11